2020年の後半頃から日本における暗号資産の法人保有課税に対する課題意識について国内外の若い起業家から意見が叫ばれるようになり、彼らの地道な活動と、その改善のために奔走する政治家・官庁の努力により、特に、自社発行のトークンの期末時価評価課税については自民党NFT PTによる「NFTホワイトペーパー」が2022年4月26日にデジタル社会推進本部より公表された「デジタル・ニッポン 2022」の別添資料として盛り込まれ、岸田内閣が目指す「新しい資本主義」の実現に向けた具体的な提言とされた。

この法人保有のトークンの税務および会計の問題については、国会の場で古くは2017年から質疑に挙げられてきた。本記事ではその沿革について、これまで多くの暗号資産法制の成立に携わってきた参議院議員のふじすえ健三氏の答弁から振り返る。

目次

1. 第195回国会参議院財政金融委員会会議録第2号 【平成29年12月5日】

2. 第196回国会参議院財政金融委員会会議録第3号 【平成30年3月15日】

3. 第196回国会参議院財政金融委員会会議録第5号 【平成30年3月22日】

4. おわりに

5. ふじすえ健三議員 プロフィール

第195回国会参議院財政金融委員会会議録第2号 【平成29年12月5日】

ふじすえ氏は初めに平成29年の財政金融委員会において、トークンによる調達資金が売り上げとして課税されてしまい資金調達としての機能が発揮できない点を下記のとおり指摘した。

“ふじすえ氏「また、このトークンで、先ほど申しましたコインを出して資金を調達した場合に、それが資金調達なのに売上げとしてカウントされると。じゃ、売上げとするとどうなるかと申しますと、初年度、売上げが上がって課税されてしまうという、資金調達なのに。そうすると、何のためにこのICOをしたか分かりませんねという話も実際に聞いています、現場から。」” ※1

このときの政府参考人からは、ICOの海外の拡大について認知しつつも、利用実態の推移と利用者保護、イノベーションのバランスを踏まえながら適切な対応をする旨の回答がなされた。

当時着目されていたICOという用語が用いられているが、パブリックブロックチェーン上でプロダクトを開発するプロジェクトの資金調達における税制・会計上の課題としては現在と地続きである。

※1第195回国会 参議院 財政金融委員会 第2号 平成29年12月5日

https://kokkai.ndl.go.jp/pdf/119514370X00220171205

第196回国会参議院財政金融委員会会議録第3号 【平成30年3月15日】

ふじすえ氏は2017年12月5日の質疑から踏み込み、発行したトークンの会計処理における課題を下記のとおり指摘した。

“ふじすえ氏「後ろの表がございますけれど、ICOと他の資金調達手段の比較というのがございます。これは何かと申しますと、ICO、デジタルトークンをネットで販売して事業に対して資金を集める仕組みでございますが、この黄色いところにございますように、ICOで集めた資金は会計上売上げになってしまうというのがございます。何かと申しますと、実際にICOで資金を集めるときにはホワイトペーパー、企画しかない状況でございまして、実際のサービスがない状況と。そこで、トークンを発行して、トークンで資金を集めるわけでございますけれど、その集めたお金に、売上げとなりますと税金がそのまま掛かってしまうということがございます。したがいまして、まだ実際にサービス、収入がない状況でトークンを売り、物がない状況でトークンを売り、そしてお金を集めているという形になりますが、こうしますと、資金を集める非常に大きな障害になるんではないかと考えております。」”※2

政府参考人は、暗号資産が決済手段としての機能だけではなく資金調達手段としての多面的な性質を有することに留意しながら、イノベーションと利用者保護のバランスを取る必要があると回答した。

現在、資金決済法の中で決済手段として整理されている暗号資産について、当時からその多面性が認識されていることが伺える。

※2第196回国会参議院財政金融委員会会議録第3号 平成30年3月15日

https://kokkai.ndl.go.jp/simple/detail?minId=119614370X00320180315&spkNum=93#s93

第196回国会参議院財政金融委員会会議録第5号 【平成30年3月22日】

ふじすえ氏は前回の問題提起を踏まえ、解決に向けて省庁連携を要望するとともに、それらに対して企業会計基準委員会等の具体的な対応分掌が示された。

“ふじすえ氏「私は、所得税法につきまして様々な細かい指摘をさせていただきたいと思っております。まず、一つにございますのが、前回の財政金融委員会で御指摘申し上げましたけれど、仮想通貨、そしてトークンに対する課税につきまして聞かせていただきたいと思います。

仮想通貨につきましては、基本的に、投機的なものであれば雑所得ベースで課税する、また、これから企業がICO、イニシャル・コイン・オファリングなどで、事業がまだ確立、走っていないのにトークンでお金を集めた場合には売上計上されるという形で議論が進んでいるわけでございますが、特にこのICOに関しましては、事業の資金を集め、それから事業を始めるという中で、トークンを出してお金を集めた時点で課税をされますと、そのお金の支払だけでも非常に大きな負担になり、事業を展開する上で大きなマイナスになると思いますが、その点につきまして、現状の解釈を財務省に、そしてまた金融庁、経産省共にこの問題をどう考えるかについて御回答ください。お願いします。」”※3

これに対し、政府参考人からは発行者の権利義務関係に基づいた法人税法上の整理が述べられた。ふじすえ氏は続けて金融庁、経産省に、海外で急速に拡大するトークンによる資金調達がこのままでは機能しなくなると下記のとおり危機感を表した。

ふじすえ氏「金融庁と経済産業省にお聞きしたいんですけれど、先ほどの財務省は相当踏み込んで回答いただいたんで、今までの見解よりも、これは。連携してやっていただけるかどうかをちょっとお聞かせいただけますか。恐らく、財務省の今の見解をこのまま進めますとICOは機能しなくなると思うんですよ。

それで、本当に金融庁の方が頑張っていただき、クリプトカレンシーの、仮想通貨のこの法的な枠組みというのは世界の中でも進んでいると言われている中で、恐らくICOも日本でやろうという動きが出ているわけでございますけれど、その点につきまして、金融庁、経産省の見解をお聞かせください。お願いします。」※4

政府参考人からは、税務上の取扱いについては税務当局の所管である旨、会計上の処理基準については企業会計基準委員会(ASBJ)が策定する旨が回答されつつ、当時の「仮想通貨交換業等に関する研究会」にて関係省庁を交え議論する旨が回答された。

経産省も民間事業者のニーズを踏まえるため、情報収集に努めながら金融庁など関係省庁と連携し適切に進める旨の回答がなされた。

ふじすえ氏は続けて、財務省主税局とも連携する旨を要望した。

企業会計基準委員会からは、当時平成30年3月14日に、実務対応報告第38号「資金決済法における仮想通貨の会計処理等に関する当面の取扱い」が公表されていたが、この度、令和4年3月15日に本論点に関するパブリックコメントが募集され、ようやく議論の前進を見せている。

※3、4第196回国会参議院財政金融委員会会議録第5号 平成30年3月22日

https://kokkai.ndl.go.jp/simple/txt/119614370X00520180322/252

おわりに

2022年の政府骨太の方針にはブロックチェーン技術を基盤とするNFTやDAOの利用等のWeb3.0の推進に向けた環境整備の検討を進める旨が明記された。

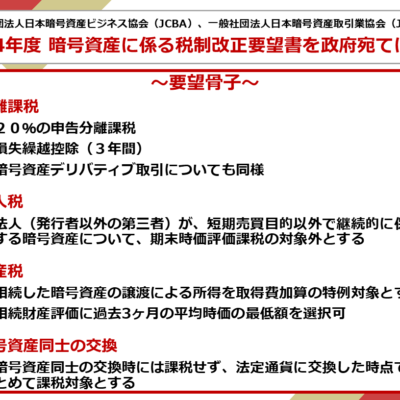

当協会もこの法人税の課題について、先般6月9日にICO・IEO部会(部会長:吉田 世博)より、前述の企業会計基準委員会 (ASBJ)にて実施されていたトークン発行の会計基準整備に関するパブリックコメントに意見書を提出し、期末時価評価の対象外とする旨を提言している。

引き続きWeb3ビジネスの環境整備に向けて会員一同で協力するとともに、それらを取り巻く動向について情報発信に努めたい。

■ Youtube「Weekly ふじすえ健三」(暗号資産税制改正の活動報告)

自由民主党税制調査会長宮沢洋一先生、平井卓也先生、平将明先生と面会

■ クリプタクトコラボ動画

JCBA×Cryptactコラボ動画企画!

自民党 ふじすえ健三議員×斎藤 税制検討部会長とのYoutube対談です!

1. 自民党ふじすえ健三議員にきく!暗号資産の税制

~分離課税提言の背景、NFT・Web3、国際競争力、クリプトのイノベーションに対する思い~

2. 暗号資産税制改正へのロードマップ

3. 暗号資産/NFTに注目したきっかけ、可能性、税制は?!

ふじすえ 健三氏 プロフィール

所属会派

自由民主党・国民の声

選挙区・比例区/当選年/当選回数

比例代表選出/平成16年、22年、28年/当選3回

参議院における役職等一覧

令和4年5月15日現在

・ 財政金融委員会(理)

・ 行政監視委員会

・ 政治倫理の確立及び選挙制度に関する特別委員会

・ 憲法審査会(幹)

1964年2月18日熊本県熊本市生まれ。86年、東京工大情報工学科卒業後、通商産業省入省。95年、政府留学生としてマサチューセッツ工科大学経営学大学院卒業。96年、ハーバード大学行政政治学大学院卒業。99年、通商産業省を退官し、東京大学大学院講師に就任。2000年、東京大学助教授に就任。2005年、中国清華大学及び早稲田大学客員教授に就任。2013年、早稲田大学大学院国際関係論博士号取得○参議院総務委員長、総務副大臣兼郵政民営化担当副大臣を歴任○現在財政金融委員会理事、行政監視委員会委員、倫理選挙特委員、地方消費者特委員○著書「技術経営論」他多数○米国でプロボクシングライセンス取得